Строительный портал Центральный полигон

Официально работающие граждане РФ, которые получают белую заработную плату, отчисляют 13% налога на доходы, а работодатели за свой счет осуществляют отчисления в Пенсионный фонд. Отчисления составляют 22% от дохода работника до вычета налогового сбора.

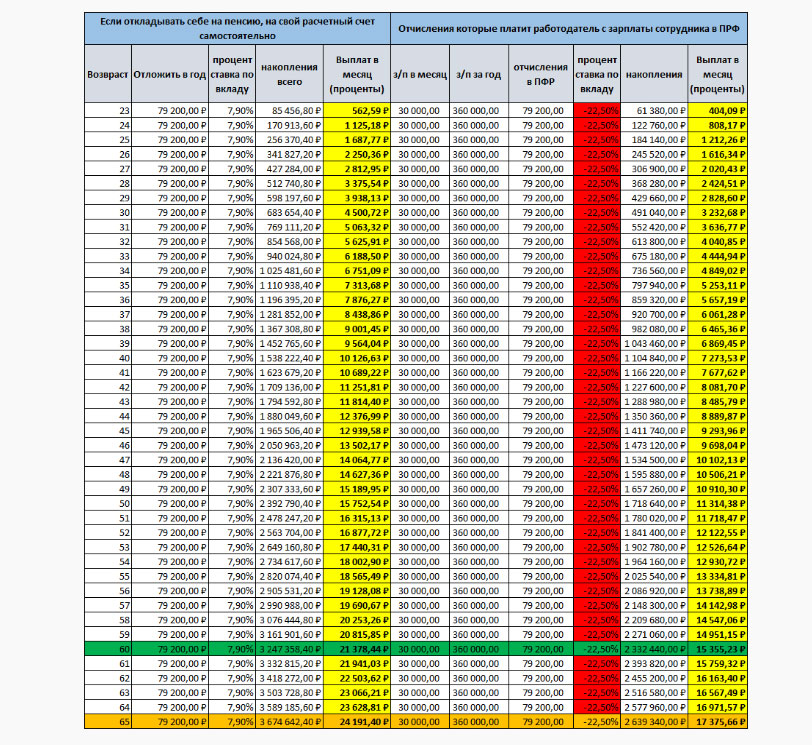

Чтобы не быть голословными, будем говорить цифрами. Для расчетов возьмем мужчину, длительность трудового стажа с 23-летнего возраста и до пенсии. Практически идеальный вариант. Не будем брать в учет, что человека могут уволить с работы, либо у него были проблемы со здоровьем, вследствие чего был перерыв.

Сейчас по действующему законодательству мужчины уходят на заслуженный отдых в 65-летнем возрасте. Однако если внедрят новую пенсионную систему в той форме, которая уже была озвучена, ничего хорошего не будет. На пенсию мужчины пойдут в 65 лет.

Также в нашем примере мы предположим, что средняя заработная плата у мужчины составляет 30 тыс. рублей в месяц, что за год составляет 360 тыс. рублей. Как уже говорили, в Пенсионный фонд работодатель отчисляет 22%. Получается, что общее годовое отчисление составляет 79 200 руб. Эти деньги поступают на пенсионный счет.

Итак, мы видим, что в правой части представлен расчет суммы, которую выплачивает работодатель гражданину на пенсию. А левая часть – аналогичная сумма, но уже откладываемая самостоятельно на свой счет под проценты.

А сейчас рассчитаем на официальном калькуляторе от ПФР размер пенсионных отчислений, которые человек будет получать из государственной казны при названых условиях.

Чтобы получить сумму, которая была получена на калькуляторе ПФР, пришлось отнять ежегодно 22,5% от полученной за год суммы. То есть вычитать проценты.

Если бы человек откладывал себе средства на пенсию сам, то он мог бы снять их в любой момент, например, в тяжелой жизненной ситуации. Помимо этого, можно получить прибыль с процентов, мы взяли ставку 7,9%. Но она может быть меньше.

Что получается, когда мужчина в нашем примере выйдет на пенсию:

А вот государство «осчастливило» совершено другими цифрами. Если на пенсию в 60 лет, то 2 332 440 руб., а если в 65-летнем возрасте, то 2 639 340 руб. И разница в расчетах действительно шокирует – в первом случае человек теряет 914 918 рублей, а во втором потеря составляет 1 008 302 руб.

Но самое главное даже не это. Дело в том, что при выходе на пенсию человек бы получал пенсионное пособие в размере 17 338 рублей. А вот если бы деньги лежали в банке, то ежемесячно можно было бы снимать процентами 24 191 руб. Итого, разница составляет практически 7 тысяч.

При этом если бы россияне сами копили на пенсию, то деньги можно было бы снять в любой момент или оставить в наследство. Ведь жизнь такая штука непредсказуемая. А вот пенсию в наследство не оставишь.

Безусловно, расчеты поражают. И ясно видно, что самостоятельное скопление средств предстает более выгодным вариантом. Но есть и подводный камень, банковская система, увы, может подвести в любой момент. Хотя бы вспомнить 90-е.

(1 оценок)

(1 оценок)